Класация на банките, предлагащи ипотечен кредит с фиксирана лихва

В условията на очаквано повишаване на лихвите по кредити, фиксирането на лихвата започва все повече да се коментира и търсенето расте

Вижте как финансови анализатори ги подреждат според изгодата

Ипотечен кредит и лихва – темата винаги е актуална, особено сега, когато все по-усилено се говори за предстоящи повишения на лихвите. Федералният резерв на САЩ вече започна повишение на основната си лихва, а съвсем скоро Европейската централна банка също ще предприеме така стъпка.

Нещо повече, това няма да са еднократни корекции и в бъдеще тепърва ще има нови такива. Ситуацията съвсем логично повдига въпроси, а и притеснения, както в бъдещи, така и в настоящи клиенти с ипотечни заеми.

Въпросите са основно за бъдещето на лихвите – накъде ще поемат и до къде ще стигнат. Покачването на лихвите по ипотечни кредити е очаквано и това все повече провокира търсене на решения за реакция. Едно от тях е лихвата да бъде фиксирана.

Това дава определена сигурност и яснота за размера на бъдещите месечни вноски, което пък е важно за месечния бюджет. Фиксирането на лихвата започва все повече да се коментира и търсенето на подобни оферти расте и най-вероятно ще продължи да расте. Оферти с фиксиране на лихвата има, макар не от всички банки и не за целия срок на кредита.

Вижте как финансови анализатори на портала „Моите пари“ ги подреждат според изгодността на предложенията:

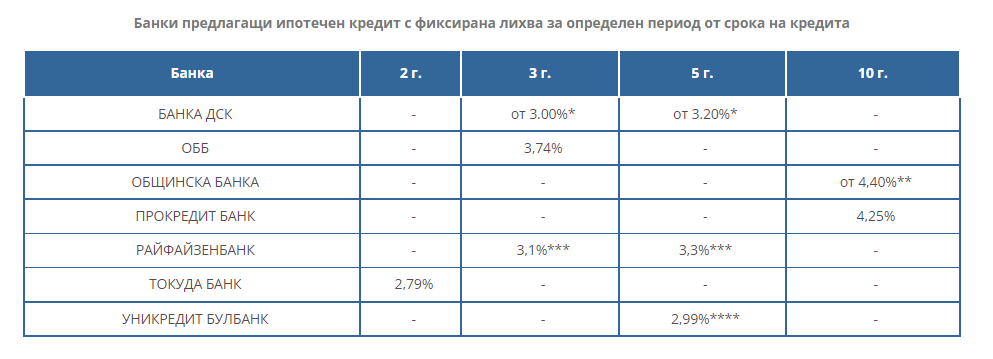

Забележка:

Лихвените нива с при пълна имуществена отговорност на кредитополучателя

* В зависимост от профила на клиента и ползваните допълнителни услуги

** За кредит в евро. Лихвата зависи от размера на осигурителния доход

*** При ползване на допълнителни продукти и услуги

**** Изискване за доход равен или по-голям от 2 500 лв.

Класация на банките, предлагащи ипотечен кредит с фиксирана лихва за определен период от срока на кредита:

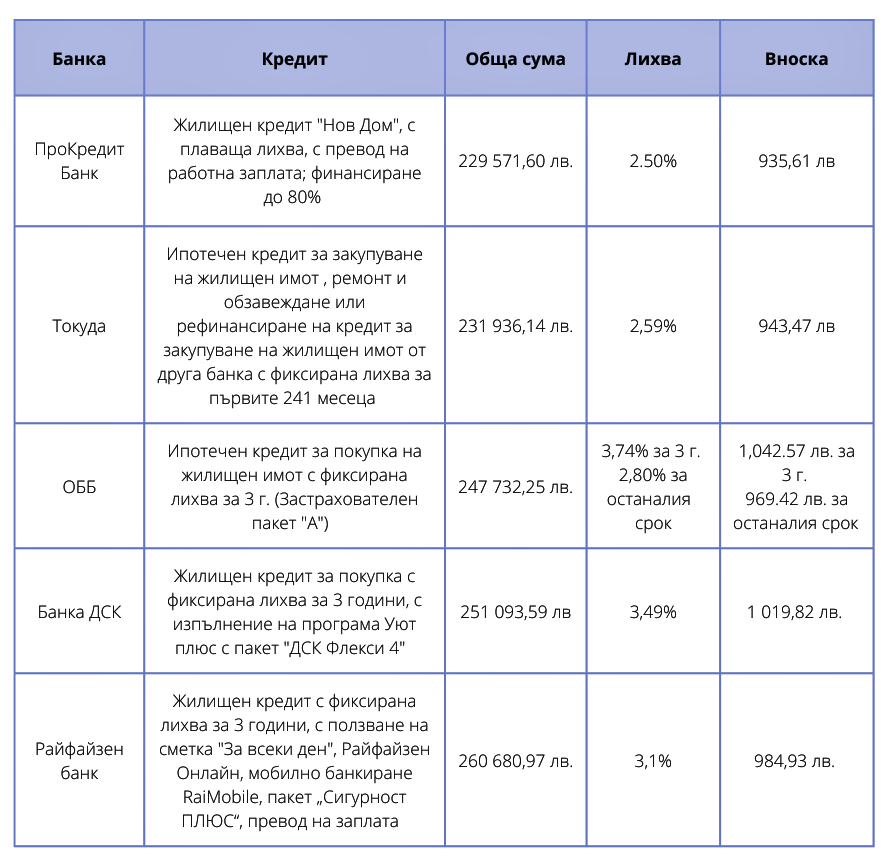

Параметри на офертата:

Вид имот: Апартамент | Вид строителство: Тухла/ЕПК

Стойност на имота: 220 000 лв. (1400 евро/кв.м.)

Размер на кредита: 176 000 лв. (80% финансиране)

Самоучастие: 44 000 лв.

Срок: 20 г.

Нетен доход на кредитополучателя: 2 000 лв.

Източник: MoitePari.bg

Илюстрация на корицата: Rashidov